Hace unas semanas, TeleGeography regresó a San Pablo para participar en la conferencia Capacity Latin America 2024.

La conferencia estuvo muy movida, con el mercado mayorista de conectividad latinoamericano repleto de actividad. Entre los numerosos temas que se trataron, vale la pena mencionar algunos temas clave.

Echemos un vistazo.

Actualización sobre el mercado de la conectividad

Muchos sistemas de cable de la región tienen más de 20 años, se están acercando al final de su vida útil y probablemente se retirarán a finales de la década. Esto significa que es necesario renovar la infraestructura de cable en muchas rutas.

Una región de especial atención este año: Centroamérica y el Caribe.

Calcular exactamente cuándo retirar oficialmente un sistema y sustituirlo por otro puede resultar complicado para los operadores. Esto es particularmente difícil en Centroamérica y el Caribe.

La demanda de cada mercado individual es relativamente baja, el costo de construir y mantener un nuevo sistema puede exceder los ingresos previstos, y los permisos pueden complicarse rápidamente si un sistema afecta a varios países.

Calcular exactamente cuándo retirar oficialmente un sistema y sustituirlo por otro puede resultar complicado para los operadores. Esto es particularmente difícil en Centroamérica y el Caribe.

La demanda de cada mercado individual es relativamente baja, el costo de construir y mantener un nuevo sistema puede exceder los ingresos previstos, y los permisos pueden complicarse rápidamente si un sistema afecta a varios países.

Reconstrucción total: edición cables submarinos

Puede que los cables viejos estén llegando al final de sus días, pero se vislumbra nueva infraestructura en el horizonte. Y gran parte de esta infraestructura se dirige a México.

Amazon Web Services también está planeando una nueva región de nube en México. Combinado con el rápido crecimiento de la cantidad de centros de datos en Querétaro y Ciudad de México y sus alrededores, es probable que en México la necesidad de conectividad de backbone siga aumentando.

A medida que crezca el suministro submarino al mercado mexicano, este tendrá que competir con la conectividad terrestre a precios muy competitivos en la región.

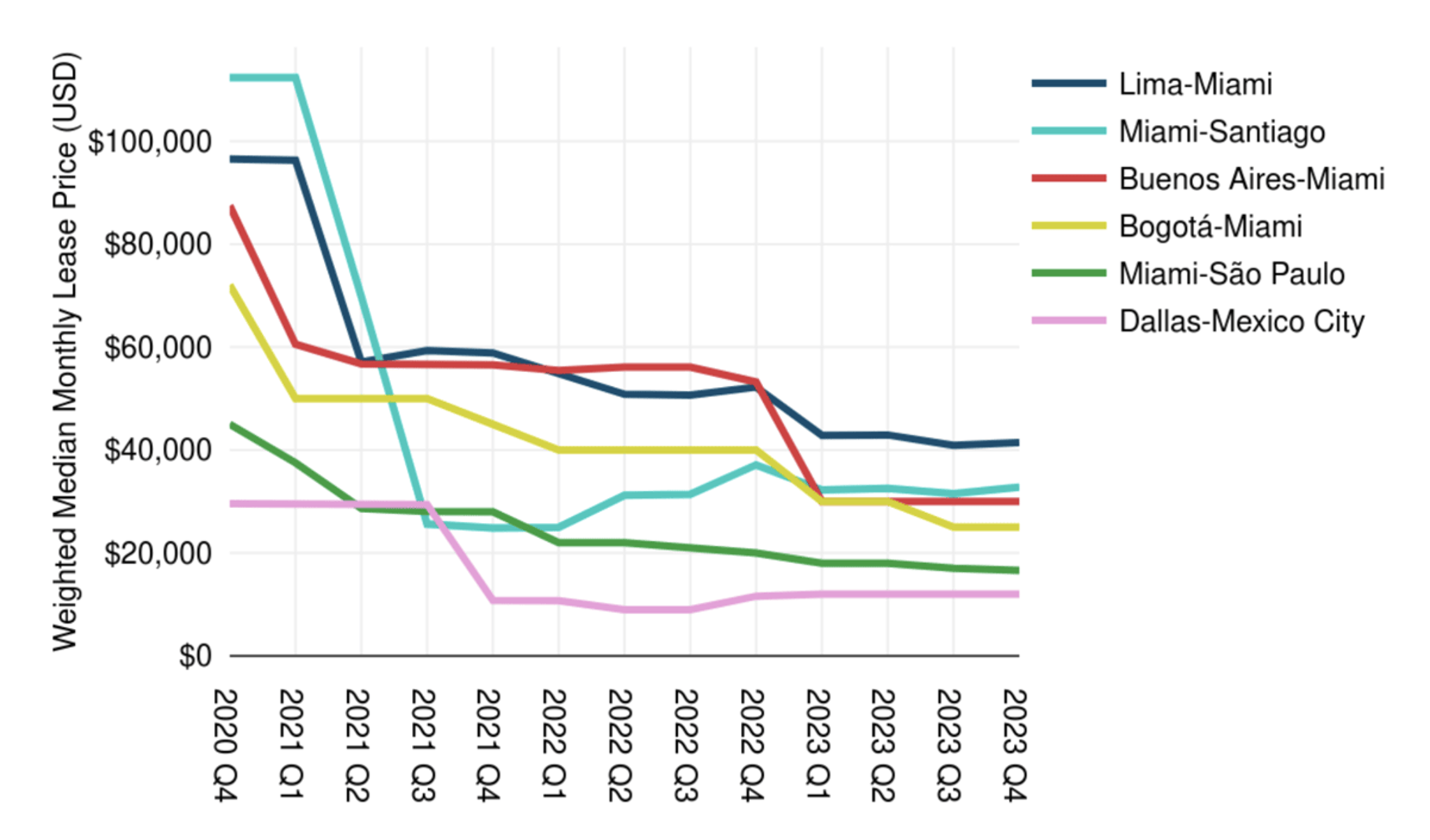

Veamos como ejemplo la ruta Dallas-Ciudad de México. Esta es quizás la principal ruta que conecta a México con Estados Unidos y siempre escuchamos que es una de las más baratas de América Latina.

En el cuarto trimestre de 2023, la mediana ponderada del precio de 100 Gbps fue de US$ 12.000. A medida que la oferta siga aumentando y el mercado permanezca competitivo, esperamos que el precio continúe bajando.

Más al sur, el mercado brasileño también fue un tema candente en Capacity LATAM. Más específicamente, los asistentes se interesaron por conocer los precios del transporte y el tránsito IP en Brasil.

¿En pocas palabras? Los precios han caído rápidamente y parece que lo seguirán haciendo. Calculada anualmente de 2020 a 2023 para la ruta Miami-San Pablo, la principal ruta de transporte de América del Sur, la mediana ponderada del costo de 100 Gbps cayó un 28% a US$ 16.585.

En el caso del tránsito IP, la situación también es impresionante. Muchos proveedores nos cuentan que ofrecen precios fijos en los mercados clave del país, es decir, San Pablo, Río de Janeiro y Fortaleza. Con una mediana ponderada del costo de 10 GigE de aproximadamente US$ 0,30 por Mbps en el cuarto trimestre de 2023, esto significa que las tres ciudades están entre los mercados de tránsito IP con precios más competitivos del mundo.

San Pablo, Río de Janeiro y Fortaleza están entre los mercados de tránsito IP con precios más competitivos del mundo.

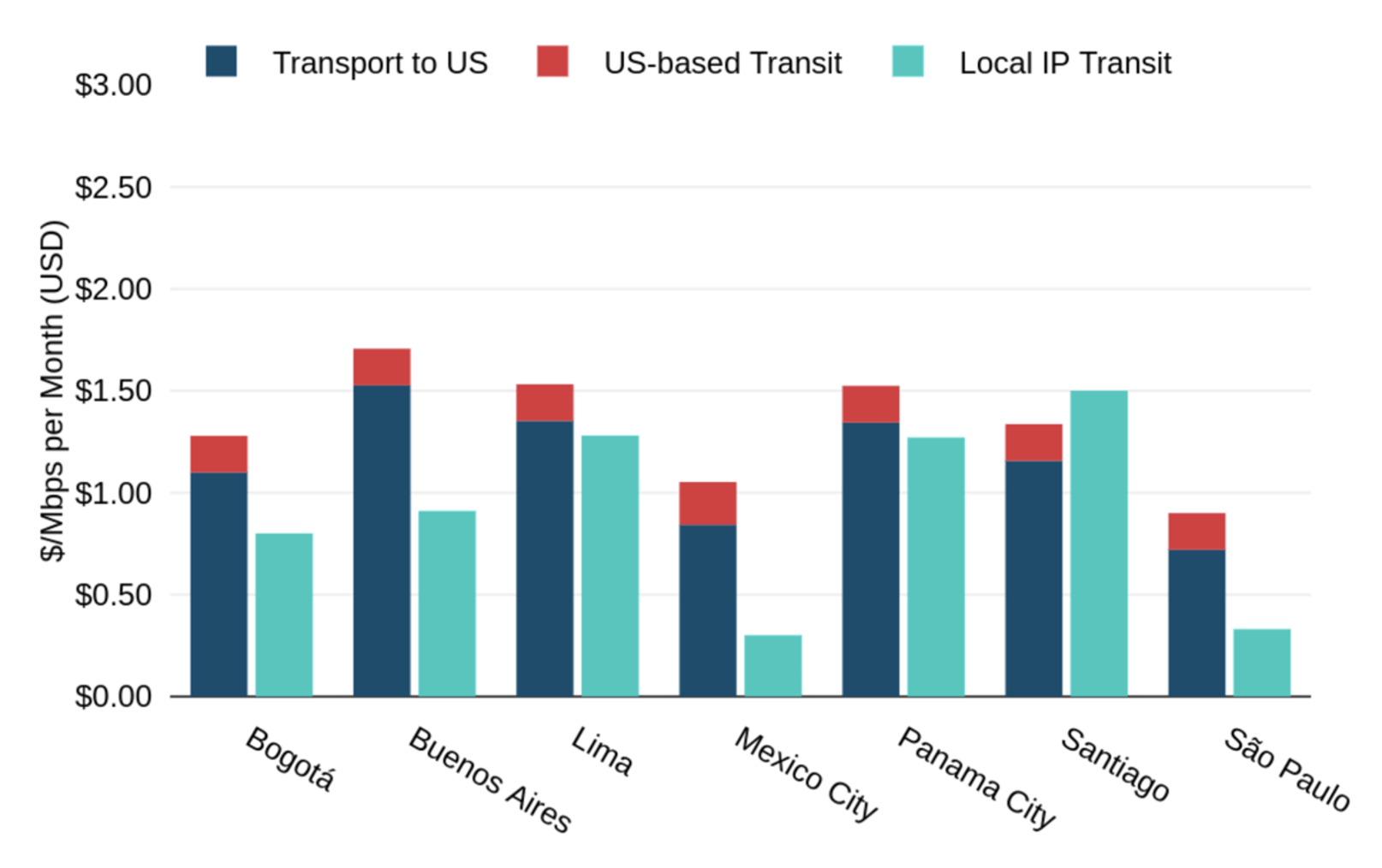

A modo de contexto, en 2018 la mediana ponderada del precio de un puerto de 10 GigE en San Pablo era seis veces más alta que la de un puerto comparable en Miami. En el cuarto trimestre de 2023, ese mismo puerto era apenas 1,6 veces más caro.

Como muestra la siguiente figura, en mercados como San Pablo, ahora el precio del tránsito IP es lo suficientemente competitivo como para que hacer tránsito local en Brasil sea más económico que la compra tradicional de transporte a los EE. UU. más el tránsito IP local en Miami.

Puede que Capacity Latin America haya terminado, pero TeleGeography seguirá analizando tendencias clave a medida que evolucione el mercado internacional de las telecomunicaciones.

Y con las próximas conferencias como ITW en National Harbor, Maryland, no faltarán oportunidades para discutir nuevos proyectos y analizar su impacto.

Peter Wood

Peter Wood es analista de investigación sénior en TeleGeography. Su trabajo se centra en servicios de red y fijación de precios con un enfoque regional en América Latina y el Caribe.

Las opiniones expresadas por los autores de este blog son propias y no necesariamente reflejan las opiniones de LACNIC.