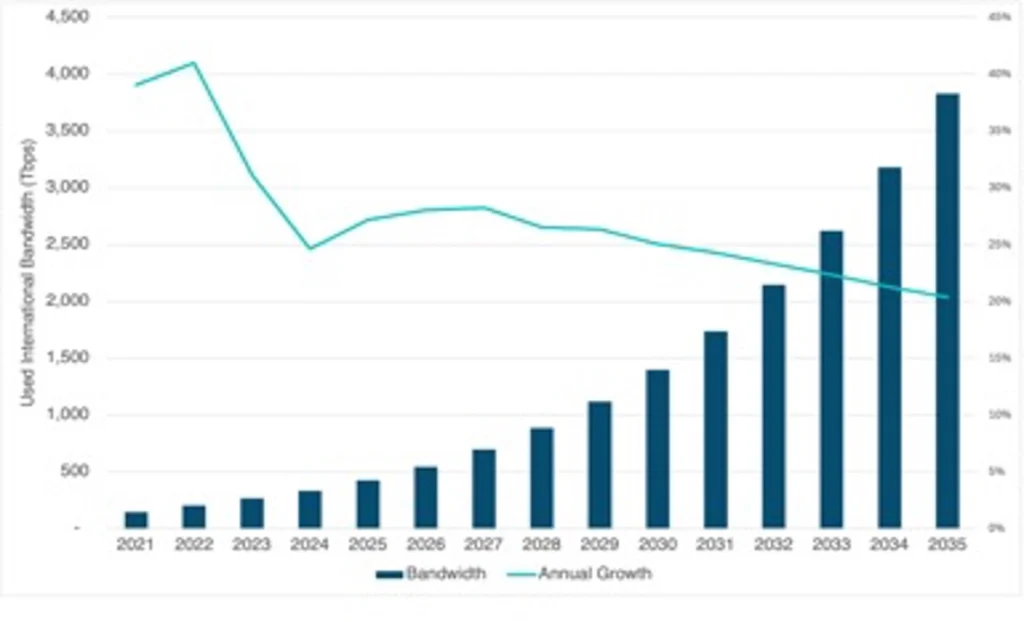

La demanda de ancho de banda sigue creciendo a tasas más lentas

En América Latina, la demanda de ancho de banda internacional sigue aumentando, pero las tasas de crecimiento se están desacelerando de forma constante. En términos generales, esto refleja las tendencias de la demanda de ancho de banda internacional observadas a nivel mundial, donde el crecimiento anual cayó por debajo del 30 % en 2025 por segundo año consecutivo. Es posible que la existencia de más contenido localizado en centros regionales como San Pablo haya reducido la necesidad de capacidad internacional y, por lo tanto, afectado al crecimiento de la demanda. También podríamos estar ingresando en una nueva fase de desarrollo de la red en América Latina y, por lo general, a medida que los mercados maduran, se espera que las tasas de crecimiento se desaceleren (como hemos visto en Europa, por ejemplo). A pesar de que estas tasas de crecimiento han caído, la demanda agregada en América Latina y el Caribe se ha más que triplicado entre 2021 y 2025, llegando a más de 400 Tbps.

De cara al futuro, anticipamos que las tasas de crecimiento continuarán disminuyendo lentamente. Sin embargo, incluso con una tasa de crecimiento anual del 20 %, proyectamos que la demanda de ancho de banda internacional podría superar los 1,3 Pbps en 2030 y los 3,5 Pbps en 2035. Todavía existen interrogantes con respecto al impacto de la demanda de la inteligencia artificial en el ancho de banda internacional y los avances en este ámbito podrían tener un impacto significativo en las tasas de crecimiento (en cualquiera de las dos direcciones).

Ancho de banda internacional utilizado en América Latina (Tbps), 2021-2035

(Acceso libre, no requiere suscripción)

Fuente: Servicios de Investigación de TeleGeography sobre Redes de Transporte y Pronósticos sobre Redes de Transporte

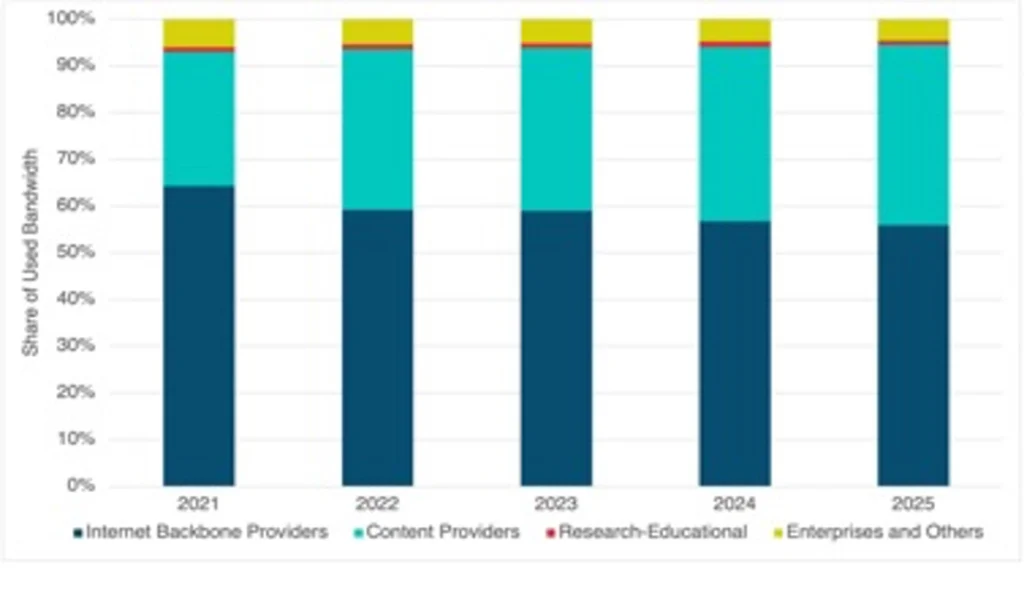

Proveedores de contenido: el futuro del crecimiento de la demanda

Los operadores de redes de contenido tienen una presencia cada vez más visible en todo el mundo y América Latina no es la excepción. Estas empresas están ampliando su alcance geográfico y son propietarias y clientes clave de nuevos sistemas de cable, conectividad en la nube y centros de datos. La inversión de los proveedores de contenido ha continuado en la región, incorporando infraestructura nueva que asegura su capacidad para gestionar el entrenamiento y la inferencia de la inteligencia artificial.

En 2021, los proveedores de contenido representaban solo el 21 % del ancho de banda total utilizado en la región; en 2025, esta cifra aumentó a casi el 40 %. Dada la gran discrepancia entre las tasas de crecimiento relativas de los proveedores de contenido (tasa de crecimiento anual compuesta del 41 % entre 2021 y 2025) y los operadores (tasa de crecimiento anual del 26 % entre 2021 y 2025), se prevé que en el futuro la mayor parte del ancho de banda utilizado en la región provendrá de los proveedores de contenido. De acuerdo con los modelos predictivos de TeleGeography, entre 2025 y 2035 los proveedores de contenido podrían tener una tasa de crecimiento anual compuesta (TCAC) del 27 %. Durante este periodo, se prevé que los proveedores de infraestructura de Internet solo llegarán a una TCAC del 23 %.

Fuente: Servicios de Investigación de TeleGeography sobre Redes de Transporte y Pronósticos sobre Redes de Transporte

Proveedores de contenido: el futuro del crecimiento de la demanda

Los operadores de redes de contenido tienen una presencia cada vez más visible en todo el mundo y América Latina no es la excepción. Estas empresas están ampliando su alcance geográfico y son propietarias y clientes clave de nuevos sistemas de cable, conectividad en la nube y centros de datos. La inversión de los proveedores de contenido ha continuado en la región, incorporando infraestructura nueva que asegura su capacidad para gestionar el entrenamiento y la inferencia de la inteligencia artificial.

En 2021, los proveedores de contenido representaban solo el 21 % del ancho de banda total utilizado en la región; en 2025, esta cifra aumentó a casi el 40 %. Dada la gran discrepancia entre las tasas de crecimiento relativas de los proveedores de contenido (tasa de crecimiento anual compuesta del 41 % entre 2021 y 2025) y los operadores (tasa de crecimiento anual del 26 % entre 2021 y 2025), se prevé que en el futuro la mayor parte del ancho de banda utilizado en la región provendrá de los proveedores de contenido. De acuerdo con los modelos predictivos de TeleGeography, entre 2025 y 2035 los proveedores de contenido podrían tener una tasa de crecimiento anual compuesta (TCAC) del 27 %. Durante este periodo, se prevé que los proveedores de infraestructura de Internet solo llegarán a una TCAC del 23 %.

Participación del ancho de banda internacional en América Latina por fuente, 2021-2025

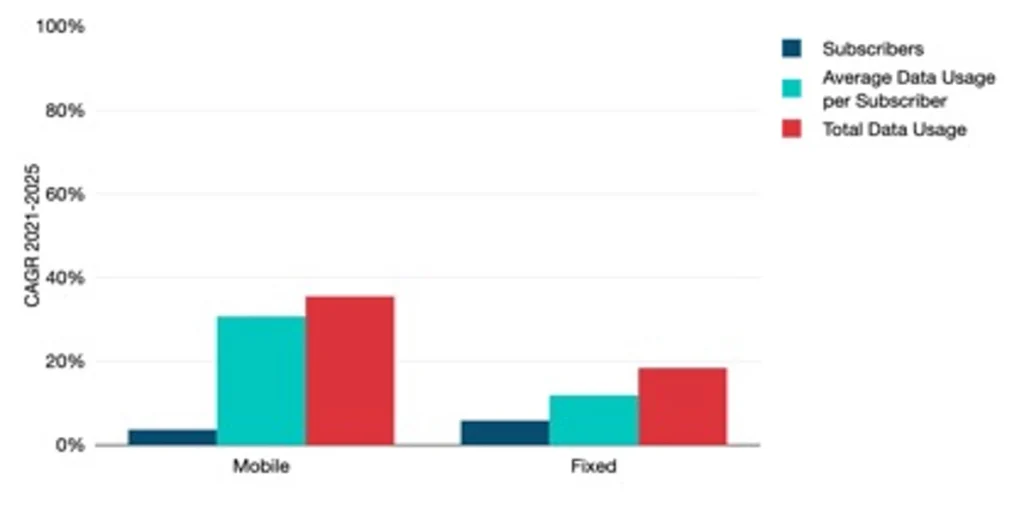

El uso de datos continúa disparándose

¿Cuál es el verdadero impulsor del crecimiento de la demanda de ancho de banda en América Latina? En el gráfico a continuación se puede observar el crecimiento del número de suscriptores, el uso promedio de datos por suscriptor y el consumo total de datos, tanto en dispositivos fijos como móviles. La región sigue incorporando nuevos suscriptores tanto para dispositivos fijos como móviles, aunque en ambos casos a un ritmo muy moderado. La mayor parte del crecimiento se debe a un aumento en el uso promedio de datos por suscriptor. Entre 2021 y 2025, la TCAC del uso promedio de datos por suscriptor en dispositivos móviles fue superior al 36 %, mientras que en dispositivos fijos fue de alrededor del 18 % durante el mismo período. A medida que se adoptan nuevas tecnologías y aplicaciones que requieren cada vez más ancho de banda, es de esperar que el uso total de datos continúe en aumento, incluso si el crecimiento de nuevos suscriptores se estanca.

Cambios en el número de suscriptores finales y en el uso de datos en América Latina, 2021-2025

Fuente: TeleGeography IP Networks

Nuevos proyectos de cables submarinos para Latinoamérica

Tras varios años de relativamente pocos proyectos de cables submarinos en Latinoamérica, el panorama está comenzando a cambiar. Hay varios sistemas de cables submarinos en proceso de planificación y algunos cables ya están listos para entrar en servicio este año.

La mayoría de estos proyectos seguirá ofreciendo una conexión directa con Estados Unidos. TAM-1 y Firmina son los primeros en la lista. Firmina ya está en pleno funcionamiento, mientras que se espera que las rutas norte y sur de TAM-1 estén listas en 2026. Los cables CSN-1 y TIKAL-AMX3 también deberían estar listos este año. Todos estos nuevos cables de alta capacidad buscan ofrecer una conexión directa con Estados Unidos y estar preparados para el crecimiento previsto de la demanda por parte de los proveedores de contenido. Se espera que el cable MANTA, otro cable que conecta con Estados Unidos, entre en operación en 2028.

También se están planificando nuevos cables tanto dentro de la región como hacia otras regiones. Liberty Networks anunció recientemente un nuevo proyecto que conectará El Salvador con Panamá, Este sería el primer cable submarino en conectar con El Salvador. Por su parte, el proyecto Waterworth de Meta proporcionará una ruta directa desde Brasil a Estados Unidos y Sudáfrica. Este ambicioso proyecto también incluye amarres en India, Malasia y Australia. Por último, Ellalink anunció planes para un cable hacia la Guayana Francesa que se espera entrará en servicio en 2026. Hoy en día el cable proporciona a Brasil una conexión directa con Portugal, Marruecos y Cabo Verde.

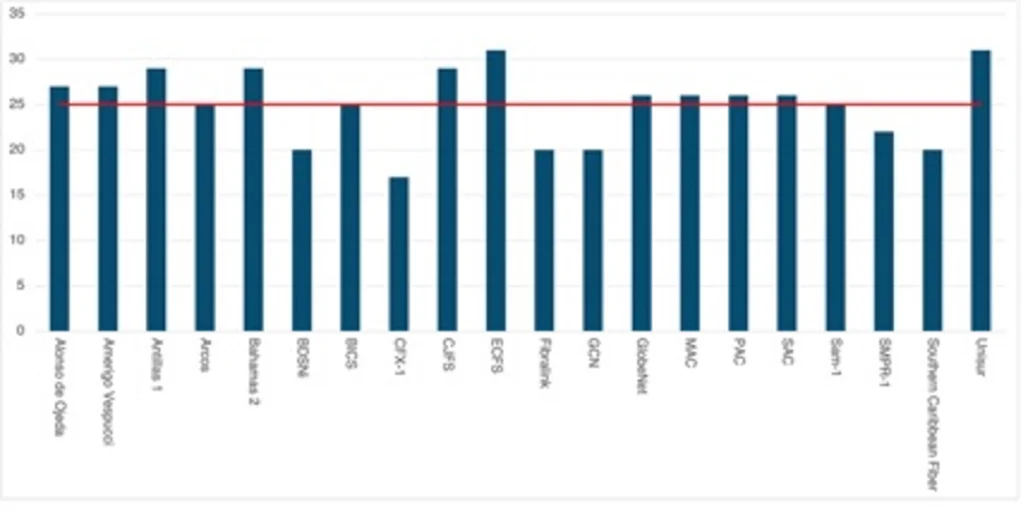

Estos cables nuevos ayudarán a satisfacer la creciente demanda de ancho de banda en Latinoamérica, a la vez que abordarán la necesidad de reemplazar algunos de los sistemas de cable más antiguos de la región. En general, los cables submarinos están diseñados para tener una vida útil mínima de 25 años. Sin embargo, su duración real puede variar, ya que depende de la vida útil económica del cable (es decir, del momento en que los ingresos generados por el cable dejan de justificar sus costos) y de si el cable submarino cuenta con repetidores o no. El plazo de 25 años se aplica a los sistemas con repetidores, aunque los sistemas más cortos sin repetidores podrían operar indefinidamente. Aun así, es importante señalar la cantidad de cables en América Latina y el Caribe que se están acercando a este umbral de 25 años o lo han superado recientemente (ver la figura a continuación). Esto sugiere que algunos de estos sistemas serán retirados y reemplazados hacia fines de esta década.

Cables submarinos conectados a América Latina y el Caribe con fecha de entrada en servicio anterior a 2009.

Fuente: Servicio de Investigación de Redes de Transporte de TeleGeography

Los precios de las longitudes de onda continúan bajando

El mercado de transporte en Latinoamérica sigue siendo dinámico. En rutas clave que conectan hubs como San Pablo, Bogotá y Ciudad de México con Estados Unidos, son habituales las ventas de alta capacidad a bajos costos unitarios. Sin embargo, en zonas con menor demanda, infraestructura menos desarrollada o competencia más limitada entre operadores, las capacidades de 10 Gbps o inferiores siguen siendo comunes.

En términos generales, la misma tendencia se observa en toda América Latina: los precios están bajando de manera constante. En todas las rutas que monitoreamos que conectan a Estados Unidos y América Latina, entre 2022 y 2025 la mediana ponderada de los precios para longitudes de onda de 100 Gbps cayó un promedio del 20 %, anual. En comparación, la mediana ponderada de los precios para 10 Gbps cayó apenas un 12 % durante el mismo período. Si bien 10 Gbps es un producto importante en muchos mercados, en América Latina se observa que 100 Gbps suele ser la capacidad preferida. En los mercados donde la oferta y la competencia son sólidas, el costo de 100 Gbps ha disminuido de forma significativa.

La erosión de los precios sigue siendo habitual en toda Latinoamérica. Sin embargo, la tasa de erosión varía según la ruta. La siguiente figura ayuda a visualizar mejor esta situación al mostrar la reciente disminución de los precios en las principales rutas latinoamericanas. Entre 2022 y 2025, la mediana ponderada de los precios de 100 Gbps en estas rutas disminuyó en promedio un 21 % anual.

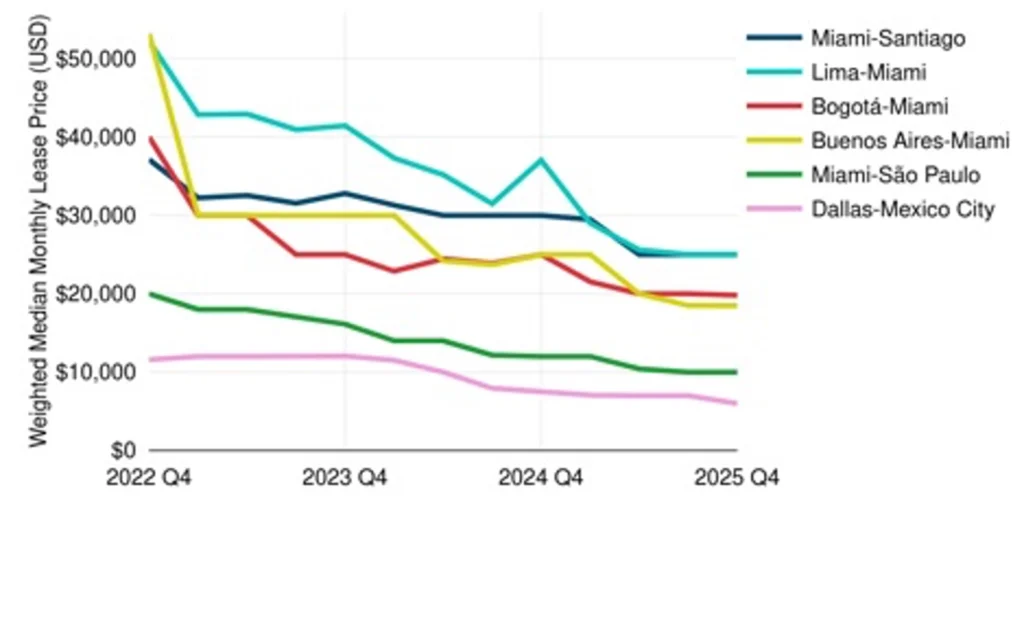

Mediana ponderada de los precios de longitudes de onda de 100 Gbps en rutas claves de América Latina

Fuente: TeleGeography Transport Networks

Como puede observarse, las rutas Miami-San Pablo y Dallas-Ciudad de México siguen siendo las que ofrecen los precios más competitivos de la región. Ambos son mercados consolidados donde la oferta, la demanda y la competencia son significativas. Una diferencia importante es que la ruta Dallas-Ciudad de México es terrestre, lo que se traduce en menores costos (y, por consiguiente, en precios más bajos para los compradores) que una ruta submarina como Miami-San Pablo.

Por otro lado, la fuerte erosión de los precios ha acercado a las rutas Buenos Aires-Miami y Lima-Miami a las demás rutas de la región. Entre 2022 y 2025, la mediana ponderada de los precios de 100 Gbps para la ruta Buenos Aires-Miami cayó un 30 % anual. Para la ruta Lima-Miami, el precio de 100 Gbps cayó un 22 % durante el mismo período. Esto se debe a que ambos mercados han experimentado una mayor competencia y a que los operadores globales ofrecen precios muy competitivos.

La conectividad Bogotá-Miami también tiene precios competitivos y es probable que se abarate aún más. El costo mediano ponderado para 100 Gbps en la ruta Bogotá-Miami en el cuarto trimestre de 2025 disminuyó un 21% anual con respecto a 2022.

La incorporación de nueva capacidad acelerará la caída de los precios

Tras varios años de crecimiento lento, América Latina y el Caribe están empezando a ver una serie de nuevos sistemas submarinos que incorporan capacidad adicional al mercado. Esto incluye cables inaugurados recientemente como Firmina y otros como CSN-1, TAM-1, MANTA, TIKAL/AMX-3, CELIA y el Proyecto Waterworth, que se espera entrarán en servicio el año próximo o el siguiente. Esta mayor oferta impulsará la reducción de los precios de 100 Gbps, especialmente en rutas con amplia competencia. Después anticipamos que las ventas de 400 Gbps se generalizarán en rutas consolidadas con una fuerte demanda en la región.

Más allá de mercados más consolidados como Miami-San Pablo, esperamos que los precios seguirán bajando en toda la región. Y en los mercados donde se espera la puesta en funcionamiento de nueva capacidad, las compras de mayor capacidad resultarán más atractivas para los clientes. Para países como México, esto significa que las ventas de 400 Gbps se volverán más comunes. En mercados más pequeños, como la mayoría de las islas del Caribe, esto significa que, con el tiempo, se venderán con mayor frecuencia longitudes de onda de 100 Gbps.

Las opiniones expresadas por los autores de este blog son propias y no necesariamente reflejan las opiniones de LACNIC.