A demanda por largura de banda continua crescendo a um ritmo mais lento

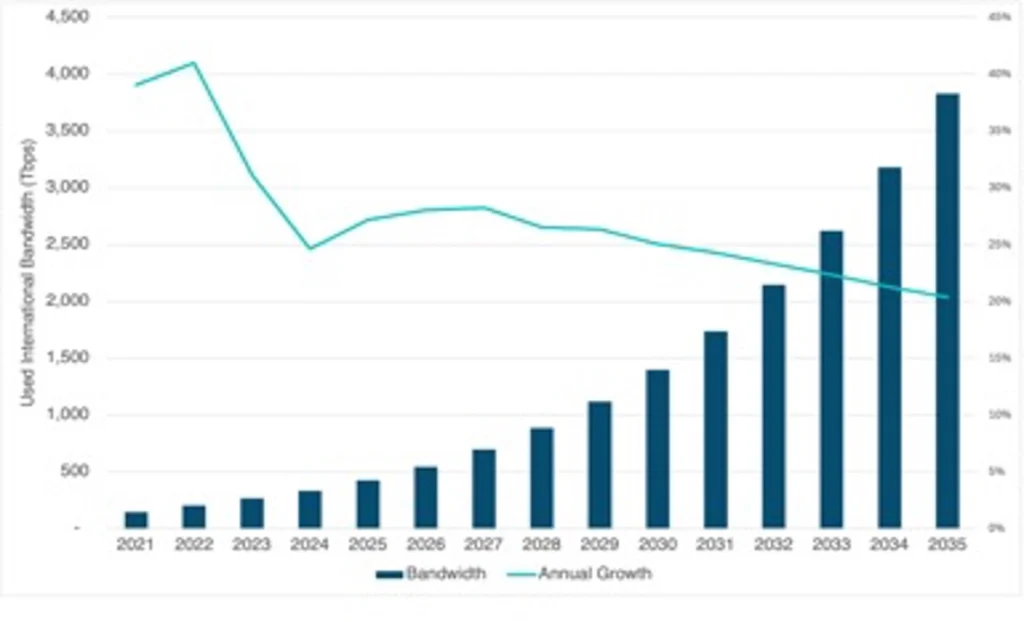

Na América Latina, a demanda internacional por largura de banda continua aumentando, embora as taxas de crescimento estejam desacelerando de forma constante. Em termos gerais, isso reflete as tendências da demanda internacional de largura de banda observadas em nível global, onde o crescimento anual caiu abaixo de 30% em 2025 pelo segundo ano consecutivo. É possível que a existência de mais conteúdo localizado em centros regionais, como São Paulo, tenha reduzido a necessidade de capacidade internacional e, portanto, afetado o crescimento da demanda. Também podemos estar entrando em uma nova fase de expansão da rede na América Latina e, em geral, à medida que os mercados se tornam mais maduros, espera-se que as taxas de crescimento diminuam (como vimos na Europa, por exemplo). Mesmo com a queda dessas taxas de crescimento, a demanda agregada na América Latina e o Caribe mais que triplicou entre 2021 e 2025, atingindo mais de 400 Tbps.

Olhando para o futuro, esperamos que as taxas de crescimento continuem diminuindo lentamente. No entanto, mesmo com uma taxa de crescimento anual de 20%, projetamos que a demanda internacional por largura de banda poderia atingir mais de 1.3 Pbps em 2030 e mais de 3.5 Pbps em 2035. Persistem dúvidas sobre o impacto da demanda por IA na largura de banda internacional, e os avanços nessa área podem ter um grande impacto nas taxas de crescimento (em ambas as direções).

Largura de banda internacional usada na América Latina (Tbps), 2021-2035

Fonte: Serviços de Pesquisa TeleGeography sobre Redes de Transporte e Previsões sobre Redes de Transporte

(Acesso livre, não requer assinatura)

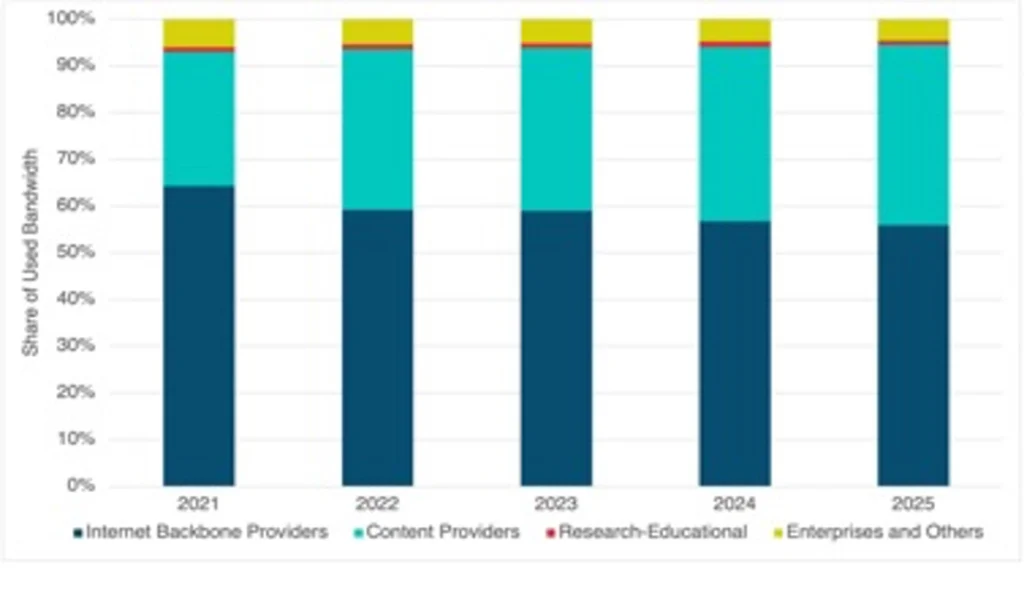

Provedores de conteúdo: o futuro do crescimento da demanda

Os operadores de redes de conteúdo têm uma presença cada vez mais visível em todo o mundo, e a América Latina não é exceção. Essas empresas estão expandindo seu alcance geográfico e são proprietárias e clientes-chave de novos sistemas de cabo, conectividade na nuvem e centros de dados. O investimento por parte dos provedores de conteúdo continuou na região, incorporando infraestrutura nova que garante sua capacidade de gerenciar o treinamento e a inferência da inteligência artificial.

Em 2021, os provedores de conteúdo representavam apenas 21% da largura de banda total usada na região; em 2025, esse número aumentou para quase 40%. Considerando a grande discrepância entre as taxas de crescimento relativas dos provedores de conteúdo (taxa de crescimento anual composta de 41% entre 2021 e 2025) e dos operadores (taxa de crescimento anual composta de 26% entre 2021 e 2025), espera-se que, no futuro, a maior parte da largura de banda usada na região provenha dos provedores de conteúdo. De acordo com os modelos preditivos da TeleGeography, entre 2025 e 2035, os provedores de conteúdo poderiam ter uma taxa de crescimento anual composta de 27%. Durante este período, espera-se que os provedores de infraestrutura de Internet alcancem uma taxa de crescimento anual composta (CAGR) de apenas 23%.

Participação da largura de banda internacional na América Latina por fonte, 2021-2025

Provedores de conteúdo: o futuro do crescimento da demanda

Os operadores de redes de conteúdo têm uma presença cada vez mais visível em todo o mundo, e a América Latina não é exceção. Essas empresas estão expandindo seu alcance geográfico e são proprietárias e clientes-chave de novos sistemas de cabo, conectividade na nuvem e centros de dados. O investimento por parte dos provedores de conteúdo continuou na região, incorporando infraestrutura nova que garante sua capacidade de gerenciar o treinamento e a inferência da inteligência artificial.

Em 2021, os provedores de conteúdo representavam apenas 21% da largura de banda total usada na região; em 2025, esse número aumentou para quase 40%. Considerando a grande discrepância entre as taxas de crescimento relativas dos provedores de conteúdo (taxa de crescimento anual composta de 41% entre 2021 e 2025) e dos operadores (taxa de crescimento anual composta de 26% entre 2021 e 2025), espera-se que, no futuro, a maior parte da largura de banda usada na região provenha dos provedores de conteúdo. De acordo com os modelos preditivos da TeleGeography, entre 2025 e 2035, os provedores de conteúdo poderiam ter uma taxa de crescimento anual composta de 27%. Durante este período, espera-se que os provedores de infraestrutura de Internet alcancem uma taxa de crescimento anual composta (CAGR) de apenas 23%.

Participação da largura de banda internacional na América Latina por fonte, 2021-2025

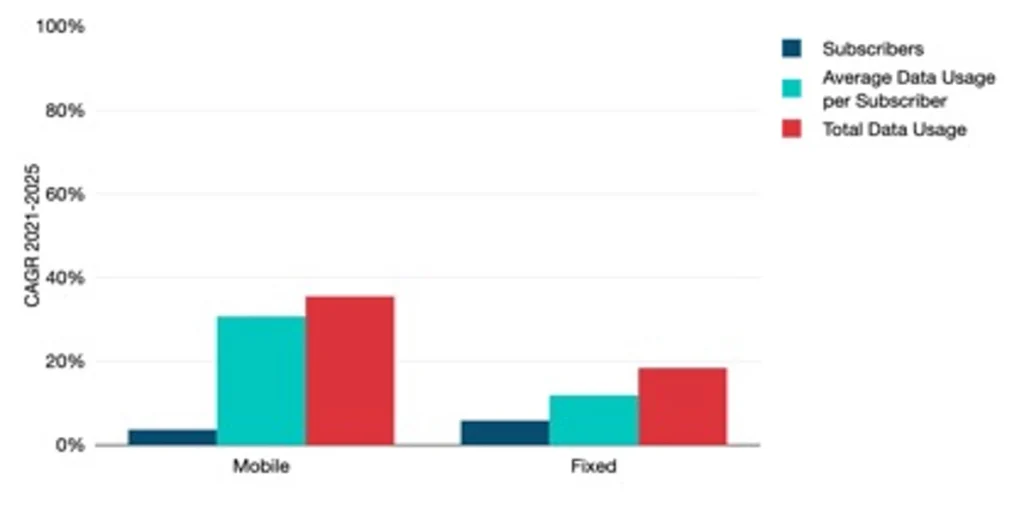

O uso de dados continua aumentando

O que realmente está impulsionando o crescimento da demanda por largura de banda na América Latina? No gráfico abaixo você pode ver o crescimento de assinantes, o uso médio de dados por assinante e o consumo total de dados, tanto nos dispositivos fixos quanto móveis. A região continua ganhando novos assinantes a taxas muito modestas para dispositivos fixos e móveis. A maior parte do crescimento vem de um aumento no uso médio de dados por assinante. Entre 2021 e 2025, a taxa de crescimento anual composta (CAGR) do uso médio de dados por assinante em dispositivos móveis foi superior a 36%, enquanto em dispositivos fixos foi de cerca de 18% durante o mesmo período. À medida que são adotadas novas tecnologias e aplicativos que exigem cada vez mais largura de banda, é de esperar que o uso total de dados continue aumentando, inclusive se o crescimento de novos assinantes se estabilizar.

Variações no número de assinantes finais e no uso de dados na América Latina, 2021-2025

Fonte: TeleGeography IP Networks

Novos projetos de cabos submarinos para a América Latina

Após vários anos de relativamente poucos projetos de cabos submarinos na América Latina, o cenário está começando a mudar. Existem diversos sistemas de cabos submarinos em fase de planejamento e alguns cabos já estão prontos para entrar em operação este ano.

A maioria desses projetos continuará fornecendo uma conexão direta com os Estados Unidos. TAM-1 e Firmina são os primeiros na lista. O Firmina já está totalmente operacional, enquanto as rotas norte e sul do TAM-1 devem estar prontas em 2026. Os cabos CSN-1 e TIKAL-AMX3 também deveriam estar prontos este ano. Todos esses novos cabos de alta capacidade têm como foco fornecer uma conexão direta com os Estados Unidos e se preparar para o crescimento esperado da demanda por parte dos provedores de conteúdo. Espera-se que o cabo MANTA, outro cabo que conecta com os Estados Unidos ao país, entre em funcionamento em 2028.

Novos cabos também estão sendo planejados, tanto dentro da região quanto para outras regiões. A Liberty Networks anunciou recentemente um novo projeto que vai conectar El Salvador ao Panamá. Este seria o primeiro cabo submarino a conectar-se a El Salvador. Por sua vez, o projeto Waterworth da Meta proporcionará uma rota direta do Brasil tanto para os Estados Unidos quanto para a África do Sul. Este projeto de grande envergadura também fornece conectividade à Índia, Malásia e Austrália. Finalmente, a Ellalink anunciou planos para um cabo até a Guiana Francesa, que deverá entrar em operação em 2026. O cabo atualmente fornece ao Brasil uma conexão direta com Portugal, Marrocos e Cabo Verde.

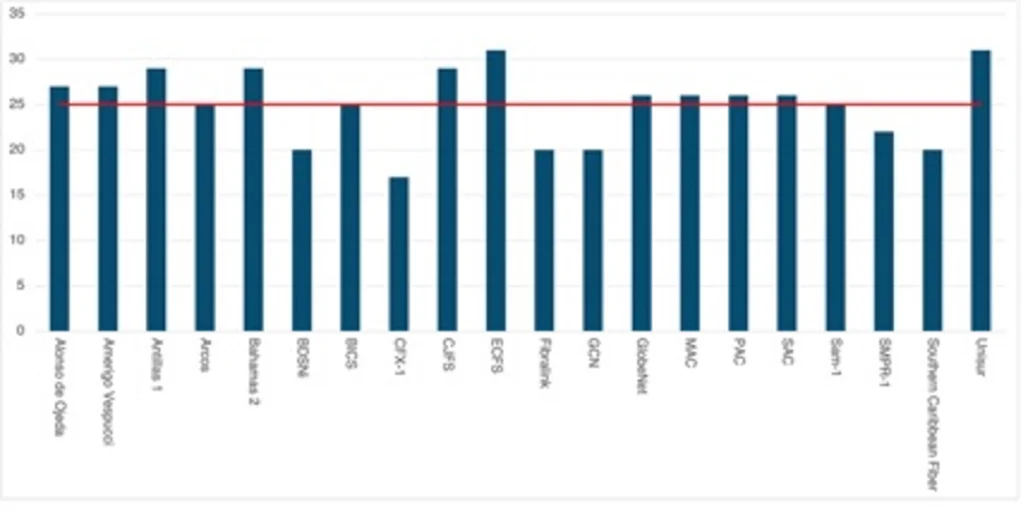

Esses cabos novos ajudarão a atender à crescente demanda por largura de banda na América Latina, além de atender à necessidade de substituir alguns dos sistemas de cabos mais antigos da região. Em geral, os cabos submarinos são projetados para ter uma vida útil mínima de 25 anos. No entanto, a vida útil real pode variar, uma vez que depende da vida útil econômica do cabo (isto é, a partir do momento em que a receita gerada pelo cabo deixa de justificar seus custos) e independentemente de o cabo submarino ter repetidores ou não. O prazo de 25 anos aplica-se a sistemas com repetidores, mas sistemas mais curtos sem repetidores poderiam operar indefinidamente. Ainda assim, é importante observar o número de cabos na América Latina e o Caribe que estão se aproximando ou que recentemente ultrapassaram esse limite de 25 anos (veja a figura abaixo). Isso sugere que, até o final desta década, alguns desses sistemas serão desativados e substituídos.

Cabos submarinos conectados à América Latina e o Caribe com data de entrada em operação anterior a 2009

Fonte: Serviço de Pesquisa de Redes de Transporte de TeleGeography

Os preços dos comprimentos de onda continuam caindo.

O mercado de transporte na América Latina continua sendo dinâmico. Em rotas-chave que conectam hubs como São Paulo, Bogotá e Cidade do México com os Estados Unidos, é comum a venda de grandes volumes a custos unitários baixos. Porém, em áreas com menor demanda, infraestrutura menos desenvolvida ou concorrência entre operadores mais limitada, as capacidades de 10 Gbps ou inferiores ainda são comuns.

De um modo geral, a mesma tendência é observada na América Latina toda: os preços estão diminuindo de forma constante. Em todas as rotas que monitoramos que conectam os EUA à América Latina, de 2022 a 2025 o preço médio ponderado para comprimentos de onda de 100 Gbps caiu, em média, 20% ao ano. Em comparação, o preço médio ponderado para 10 Gbps caiu apenas 12% durante o mesmo período. Embora 10 Gbps seja um produto importante em muitos mercados, na América Latina, observamos que 100 Gbps é geralmente a capacidade preferida. Nos mercados onde a oferta e a concorrência são robustas, o custo de 100 Gbps caiu consideravelmente.

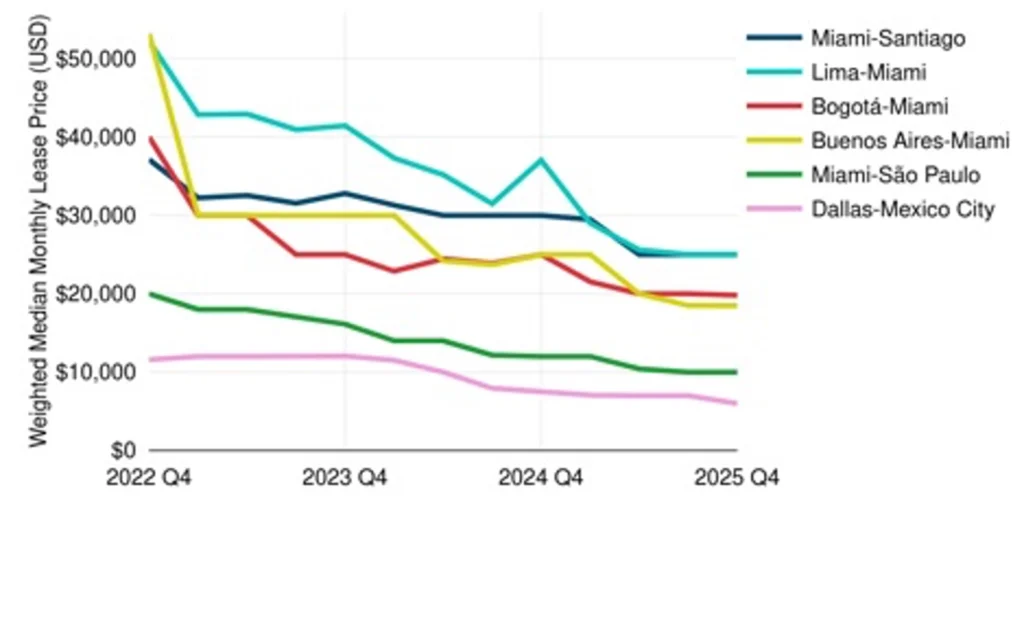

A erosão dos preços continua sendo comum em toda a América Latina. No entanto, a taxa de erosão varia conforme a rota. A figura abaixo nos ajuda a visualizar melhor essa situação, mostrando a recente queda de preços nas rotas principais da América Latina. De 2022 a 2025, observamos que o preço médio ponderado de 100 Gbps nessas rotas caiu, em média, 21% ao ano.

Preços médios ponderados de comprimento de onda de 100 Gbps em rotas-chave da América Latina

Fonte: TeleGeography Transport Networks

Como se pode observar acima, as rotas Miami-San Pablo e Dallas-Cidade do México continuam sendo as mais competitivas da região. Ambos são mercados consolidados onde a oferta, a demanda e a concorrência são significativas. Uma diferença importante é que a rota Dallas-Cidade do México é terrestre, o que se traduz em custos mais baixos (e, consequentemente, preços mais baixos para os compradores) do que uma rota submarina como Miami-São Paulo.

Do outro lado, a acentuada erosão dos preços fez com que as rotas Buenos Aires–Miami e Lima–Miami se equiparassem às demais rotas da região. De 2022 a 2025, observamos que o preço médio ponderado de 100 Gbps em rotas Buenos Aires-Miami caiu, em média, 30 % ao ano. Para a rota Lima-Miami, o preço de 100 Gbps caiu 22% durante o mesmo período. Isso acontece porque ambos os mercados têm experimentado maior concorrência e os operadores globais oferecem preços muito competitivos.

A conectividade Bogotá-Miami também tem preços competitivos e provavelmente ficará ainda mais barata. O custo médio ponderado para 100 Gbps na rota Bogotá-Miami no quarto trimestre de 2025 diminuiu 21% em relação a 2022.

A incorporação de nova capacidade acelerará a queda de preços

Após vários anos de crescimento lento, a América Latina e o Caribe começam a presenciar uma onda de novos sistemas submarinos que trazem capacidade adicional ao mercado. Isso inclui cabos lançados recentemente, como o Firmina, e outros como o CSN-1, TAM-1, MANTA, TIKAL/AMX-3, CELIA e o Projeto Waterworth, que devem entrar em operação nos próximos um ou dois anos. Esse aumento na oferta fará com que os preços de 100 Gbps caiam, principalmente em rotas com ampla concorrência. Depois disso, esperamos que as vendas de 400 Gbps se tornem mais comuns em rotas já estabelecidas com forte demanda na região.

Além de mercados mais consolidados como Miami-São Paulo, esperamos que os preços continuem caindo em toda a região. E nos mercados em que se prevê a entrada em funcionamento de nova capacidade, as compras de maior capacidade serão mais atraentes para os clientes. Para países como o México, isso significa que as vendas de 400 Gbps se tornarão mais comuns. Em mercados menores, como a maioria das ilhas do Caribe, isso significa que, com o tempo, comprimentos de onda de 100 Gbps serão vendidos com mais frequência.

As opiniões expressas pelos autores deste blog são próprias e não refletem necessariamente as opiniões de LACNIC.